2015年1月1日より相続税が大幅に変更となりました。今回の改正では、法定相続人の人数に応じて無条件に差し引くことができる基礎控除額が40%も縮小され、これまで相続税の納税が必要とされてきた層は負担がさらに大きくなることはもちろん、今まで相続税とは無縁だった層にも納税の可能性が出てきました。今回は、相続税に関する改正のポイントと住宅に関係する主な対策をまとめてます。

「相続税」とは、亡くなった方の財産を相続人が取得した場合に支払わなければならない税金のことです。この相続税を計算する際、資産や債務の内容、相続人の人数に加え、基礎控除額や税率などが大きな決定要因となります。

今回の改正の最大のポイントは、①相続財産にかかる基礎控除額の縮小②相続税率の引き上げの2点です。これにより、課税のボーダーラインが下がることで、課税対象者が倍増すると見られています。そして、相続税率の引き上げでは、課税対象となる遺産総額が2~3億円と6億円超に対して強化されることから、富裕層を中心に税負担が増大します。

相続は人が亡くなることで突然始まりますが、相続で考えられる最悪の事態は自宅や土地の売却です。いざ相続が発生してからでは対策は手遅れになることがありますので、あらかじめ適切な対策を取っておくことが必要な時代になってきます。

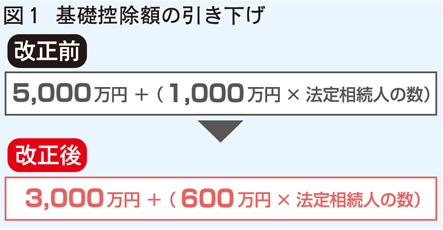

40%縮小される基礎控除額

大改正での最大のポイントは、相続人の数に応じて無条件に差し引くことができる基礎控除額の縮小です。従来は「5,000万円+(1,000万円×法定相続人の数)」でしたが、改正後は「3,000万円+(600万円×法定相続人の数)と縮小されます(図1)。

たとえば、法定相続人が配偶者と子供2人の場合、現状では8,000万円(=5,000万円+1,000万円×3人)までが控除されているのに対し、変更後は4,800万円(=3,000万円+600万円×3人)しか控除されません。つまり、これまでは相続する財産が8,000万円以下の場合には課税の対象外でしたが、改正後は4,800万円を上回ると相続税の申告および納税の義務が発生します。

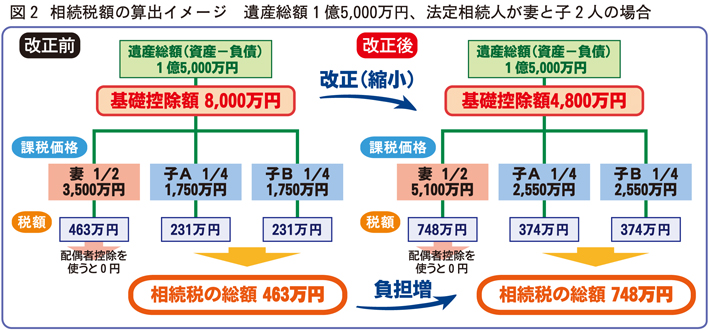

なお、総額1億5,000万円を妻と子2人に相続する場合を想定し相続税の総額を計算すると、今回の改正により285万円の増税となります(図2)。

税率の引き上げで富裕層が増額

課税額に対する税率が一部で変更になり、相続税の課税対象額が2億円を超える場合に増税となります(表1)。

相続税対策として、注目高まる不動産

相続税を計算するにあたり、土地や建物の不動産には様々な優遇措置があります。一般的に、不動産を所有することが相続税対策になると言われていますが、それは資産の評価方法の違いにあります。例えば、1億円の現金は評価額も1億円ですが、1億円で建てた建物は固定資産税評価額に基づいて評価されることから、おおむね6~7千万円の評価額となります。したがって、相続税の税額としても、現金よりも建物を相続するほうが少なくなります。そして、この評価方法はリフォーム工事でも同様となります。

居住用や事業用として使っている土地を相続する場合の特例では、親との同居など一定の要件を満たすことで土地の評価額を80%減額できる「小規模宅地等の特例」が、従来より節税の切り札とされてきました。

今回の改正では、減額できる土地の上限面積が拡大し、事業用宅地と居住用宅地の完全併用が認められるなど、節税対策としての不動産活用への可能性が広がることになります。

また、土地を活用した代表的な節税対策には、アパートなど賃貸住宅を建てるという方法があります。賃貸住宅では、土地と建物それぞれの評価額を下げる事ができることから、大きな節税効果を得る事ができます。

(※ナイスビジネスレポート 2014年 11/1号 引用)